花呗1500套现手续费揭秘:真实成本解析

### 花呗1500套现手续费深度解析

#### 一、手续费构成的底层逻辑

花呗套现手续费并非单一比例,而是由基础费率与动态调整机制共同决定。以1500元为例,实际手续费需结合账户信用等级、历史交易数据、银行合作政策等多重因素综合计算。银行风控系统会通过大数据模型评估用户风险,高信用等级用户可享受较低费率,而频繁套现行为则可能触发费率上浮机制。值得注意的是,手续费计算存在两个维度:总手续费(套现金额的固定比例)与单笔手续费(独立计算的固定金额)。这种双重结构的设计,本质上是对套现行为的精细化成本控制。

#### 二、1500元套现的费率边界

针对1500元套现金额,手续费率通常处于3%-5%的区间,具体数值取决于支付宝与银行协商的分成比例。例如,若银行收取1.5%的利息,支付宝保留3%作为手续费,剩余部分归用户。但实际操作中,系统会根据用户账户活跃度进行动态调整:连续使用花呗且无逾期记录的用户,可能获得0.5%-1%的费率优惠;而突然出现大额套现行为,则可能被临时调高至5%-7%。这种差异化定价策略,本质上是通过用户行为分析实现风险定价。

#### 三、套现成本与收益的平衡

用户在进行1500元套现时,实际支付的手续费可能在45元至75元之间。但需要警惕的是,手续费并非最终成本——银行收取的利息(约1500元×0.05%×天数)以及可能产生的账户管理费,都会增加实际支出。更关键的是,频繁套现会导致信用评分下降,未来可能面临更高的手续费门槛。据统计,过度依赖花呗套现的用户,其有效信用额度提升速度比正常用户低30%-40%。

#### 四、套现行为的风险预警

从合规角度看,花呗套现存在三大风险:账户被冻结、信用记录受损、法律纠纷。当系统检测到异常套现行为时,会立即启动风控措施,包括但不限于:限制花呗额度、要求补充验证、甚至永久冻结账户。2022年某法院判例显示,通过花呗套现并用于非法资金流转的用户,被认定为信用卡诈骗罪共犯。这一案例警示套现行为必须在合法框架内进行。

#### 五、替代方案的性价比分析

相较于传统套现方式,花呗套现的优势在于便捷性和较低的临时性手续费。但综合考虑时间成本、机会成本和风险成本,其实际性价比可能不如预期。例如,通过正规银行贷款渠道,1500元的综合成本通常低于花呗套现的总支出(包括手续费、利息和潜在罚款)。更优的替代方案是利用花呗的账期功能,通过合理规划消费周期实现零手续费使用。

#### 六、未来趋势与应对策略

随着央行对消费信贷的监管趋严,花呗等虚拟信用卡的套现成本预计将进一步上升。未来可能出现的应对策略包括:银行与支付宝共建白名单系统,仅对低风险用户开放套现功能;或引入区块链技术实现套现行为的可追溯性。对用户而言,最明智的选择是建立健康的消费习惯,避免将花呗视为短期融资工具,而是将其定位为消费金融服务的补充。

相关文章

羊小咩便荔卡包:智能卡片管理指南

### 羊小咩便荔卡包功能与使用技巧详解 **高效管理你的数字身份**在数字化浪潮中,个人信息管理变得尤为重要。羊小咩便荔卡包以其独特的设计和强大的功能,为用户提供了便捷的解决方案。首先,羊小咩提供...

微信分付能否套现?法律风险不容忽视

近期关于“微信分付是否可以套出来”的话题在网络上引起了广泛关注。所谓“套现”,通常指的是通过不正当手段将信用卡或贷款平台的资金转化为现金,这种行为往往违反了相关金融机构的规定。对于微信分付而言,它的设...

小心“拿去花”背后的套现陷阱

在现代社会,随着金融科技的发展,“拿去花”这类信用消费工具越来越受到人们的青睐。它不仅为消费者提供了灵活的支付选择,也在一定程度上推动了小额信贷市场的繁荣。然而,在享受便捷的同时,一些用户却产生了寻找...

羊小咩发货速度:真实用户体验

羊小咩作为一款受欢迎的男性护肤品牌,其发货速度一直是用户关注的重点。从订单处理到物流配送,每个环节都对整体速度有直接影响。在当前快节奏的生活中,用户对产品到手的时间要求日益紧迫,因此了解羊小咩的发货速...

阿根廷取消禽肉牛肉出口关税刺激出口

阿根廷取消禽肉与牛肉出口关税的决策,折射出南美最大经济体在多重压力下的战略调整。这一政策突破传统贸易保护主义框架,本质是通过降低出口成本刺激农产品外流,以换取外汇支撑国内货币稳定。当前阿根廷面临外汇储...

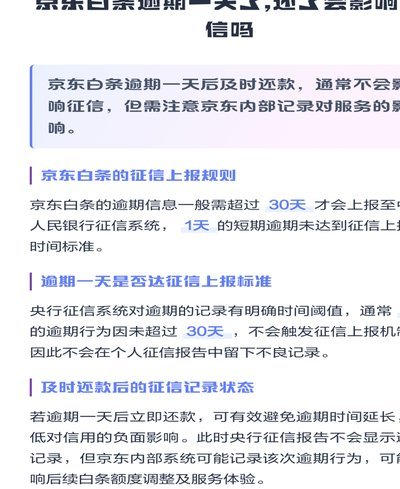

白条取现按时还款会影响征信吗?

征信系统作为金融信用的“晴雨表”,其记录范围取决于金融机构的数据报送规则。以京东白条为例,其取现功能本质上属于消费贷产品,但平台是否将还款记录纳入央行征信系统,取决于用户是否开通了“征信授权”服务。多...