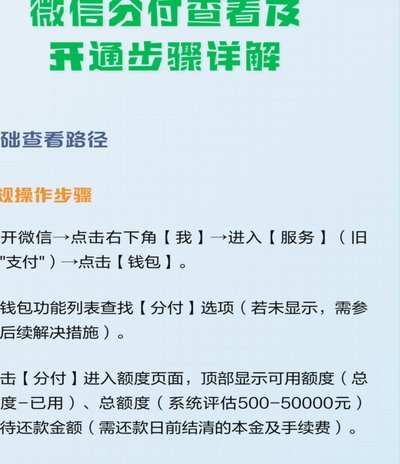

微信分付能套现吗?揭秘背后的风控机制

微信“分付”功能的核心设计逻辑,本质上是构建一套服务于生活场景的虚拟交易结算网络,而非现金提取的金融通道。从技术架构和商业规则层面来看,将分付款项直接“套现”的行为,触碰的是平台最敏感的资金流向红线。这不仅仅是违反用户协议的问题,它触及了现代支付系统在反洗钱、反欺诈机制下设定的底层约束。试图绕开这些机制进行的资金转移,其难度和风险指数极高,绝不是简单的技术操作可以解决的。

深入剖析微信支付的系统安全性,才能理解为何套现行为难以实现。该支付体系内置了多维度的风险监控模型,它实时追踪每一笔资金的去向,包括交易频率、金额的集中度、收款账户的业务性质等。一旦系统监测到资金流转模式高度集中,缺乏真实的、可验证的商品或服务支撑,极有可能触发风控警报,导致资金被冻结或账户被限制。这种设计哲学,根植于金融监管的刚性要求:平台必须确保每一笔交易都具备“经济实质”,以此来维护其作为数字经济基础设施的信誉和合规性。

从法律和合规角度审视,任何未经授权、以规避资金流转限制的方式获取资金,都属于典型的非法资金交易范畴。分付的资金,在使用周期内必须关联到可查证的购买行为或商业往来。当交易目的从“服务购买”异化为单纯的“资金转移”时,其经济实质即告瓦解。这种操作一旦被列为非法套现,便很容易跨越支付平台的红线,直接触及反洗钱和洗钱的法律定义域,将普通的技术违规迅速升级为具备法律风险的灰色地带。

市场上流传的“套现方法”大多属于理论层面的设想或早期经验,缺乏一套稳定、可复制且不触发系统警报的完整闭环。那些依靠多账户、小额分批进行操作的技巧,本质上只是在与支付系统的风控系统进行一次概率博弈。但系统模型是持续迭代的,它通过行为特征的指纹图谱进行累积学习,越是尝试绕过,留下的行为轨迹越容易形成明显的“可疑模式”。最终,系统总能在行为累积和异常信号的关联分析中,捕捉到这种人为设定的“硬伤”。

从更高维度的商业逻辑视角来看,微信支付的核心商业价值在于提供一个“信任锚点”和“服务变现通道”。它构建的是一个供需双方可信赖的交易环境。如果允许随意进行资金套现,这将从根本上动摇支付系统的运行基础,使其从商业结算工具,降级为一个不可控的现金流通管道。因此,平台必须持续加固其反套现、反围堵的机制,这是一种维护支付生态系统完整性和金融秩序的必要防御机制。

综上所述,理解微信分付与套现之间的鸿沟,需要从技术限制、法律约束、以及平台商业逻辑三个层面进行全面审视。分付款项的流动,是强依赖于其交易链条完整性的。任何脱离真实交易、仅追求资金变现的行为,都不可避免地被系统的智能风控机制、商业合同的约束力以及现代金融法律的红线所拦截。对于普通用户而言,认知系统规则的底层逻辑,远比学习所谓的“套现技巧”更为重要,这才是利用数字支付工具的专业内功。

相关文章

花呗提现真的可行吗?

花呗的底层逻辑,核心并非是一个现金提现的工具,而是一种基于消费场景和信誉度的短期循环信用额度。任何试图将其视为直接可提取的资金源,都忽视了其服务机制本质:它只服务于“支付”行为,而非“提取”现金。从金...

白条秒到取现全攻略

随着金融科技的发展,越来越多的人选择使用各种金融产品来满足日常的消费和资金周转需求。其中,“白条秒到取现金”作为一种新型的服务方式,在短时间内受到了许多用户的青睐。这种服务利用了大数据分析用户信用状况...

微信分付能否套现?法律风险不容忽视

近期关于“微信分付是否可以套出来”的话题在网络上引起了广泛关注。所谓“套现”,通常指的是通过不正当手段将信用卡或贷款平台的资金转化为现金,这种行为往往违反了相关金融机构的规定。对于微信分付而言,它的设...

电商套现:淘宝、京东、拼多多热榜揭秘

近年来,随着电子商务的飞速发展,“商城套现”这一行为逐渐成为一个热门话题。尽管套现操作存在法律和道德风险,但在一些特定市场中依然活跃。综合电商平台的数据与用户反馈,当前最火的三个平台分别为淘宝、京东以...

分付如何提现指南

关于“分付怎么提现”,首先需要明确的是,“分付”是蚂蚁金服旗下的一条支付方式,主要用于支付宝账户中的消费支付。它与传统的信用卡和花呗有所不同,是一种基于信用的消费分期服务,旨在为用户提供更灵活、便捷的...

支付宝花呗实时授信二维码

支付宝花呗秒到二维码的出现,本质上是移动支付场景中“即时性”需求的技术回应。传统二维码支付依赖用户主动扫码或商家生成静态码,而秒到功能通过动态生成与用户信用额度实时绑定的二维码,将花呗的授信能力前置到...