分期乐139元如何取消

分期乐的139元分期服务取消操作需结合平台规则与用户权益进行系统性分析。用户首先需登录账户进入“我的订单”页面,找到对应订单后点击“申请取消”按钮,系统会根据账单状态判断是否允许操作。若处于还款期前,平台通常会要求用户支付违约金,金额通常为分期总金额的10%-20%。此设计本质上是平台通过资金成本控制来平衡风险敞口,但用户需注意部分订单可能因风控策略被设置为不可取消状态。

平台在设置取消机制时,往往将用户行为分为三个阶段:未激活、还款期前、还款期后。前两个阶段允许协商取消,但需承担相应手续费;进入还款期后则完全无法取消。这种分段式规则既保障了平台资金安全,也给用户留出缓冲空间。值得注意的是,部分特殊商品(如数码产品)可能因退货政策限制,即使在未激活阶段也存在取消门槛。

从用户权益视角审视,取消操作本质上是合同变更请求。用户可通过客服渠道提交书面申请,说明取消原因并附上相关证明材料。平台在收到申请后需在48小时内作出响应,若涉及金额争议可申请第三方仲裁。这一流程设计符合《消费者权益保护法》对合同解除权的规定,但用户需注意保留沟通记录以备后续维权。

实际操作中,用户常因忽视违约金条款或误判订单状态导致操作失败。建议在取消前仔细阅读平台协议,确认当前订单所处阶段及对应规则。若遇平台拒绝合理取消请求,可向银保监会投诉或通过消费者协会调解。值得注意的是,部分用户通过“协商还款”替代“取消分期”的方式,既能避免违约金又可缓解资金压力,这种变通方案值得借鉴。

在数字化金融监管趋严的背景下,分期乐等平台的取消机制正逐步向透明化、规范化演进。用户在使用分期服务时,除关注利率和分期期数外,更应重视合同中的取消条款。平台方则需在风险控制与用户体验间寻求平衡,通过智能风控系统动态调整取消规则,最终实现商业可持续性与用户权益保障的双赢。

相关文章

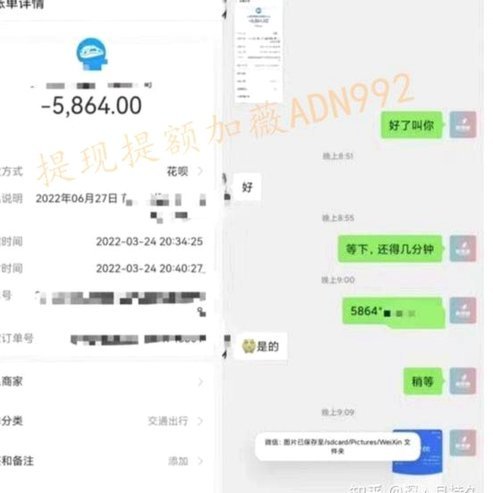

花呗不能直接提现?深度解析其本质与使用误区

**花呗的资金性质解析:为什么不能直接提现?** 讨论“花呗提现”的核心问题,实际上是混淆了信贷循环支付(Credit Cycle Payment)与存款支付(Deposit Payment)的本...

京东白条额度如何安全提取

京东白条的底层逻辑并非现金借贷,而是基于真实交易场景的消费信贷工具。额度本质上是平台为优质用户预留的支付权限,其资金流向被严格限定于电商生态内的商品或服务结算。试图通过常规操作将额度直接转化为现金,不...

白条套现比例揭秘

“白条套出来一般要多少点”这个问题,看似简单,实则蕴含着金融、信用、以及风险管理的全方位考量。它并非一个固定的数值,而是根据多种因素动态调整的结果,其核心在于评估借款人自身偿还能力及潜在的风险敞口。单...

支付宝花呗实时授信二维码

支付宝花呗秒到二维码的出现,本质上是移动支付场景中“即时性”需求的技术回应。传统二维码支付依赖用户主动扫码或商家生成静态码,而秒到功能通过动态生成与用户信用额度实时绑定的二维码,将花呗的授信能力前置到...

分付套现秒回 怎么回事

分付套现秒回的现象背后,是信用体系与支付技术的深层耦合。当用户通过分付工具完成交易后,系统在极短时间内完成资金清算,这种效率源于多重技术协议的协同。支付通道的实时清算机制、风控模型的动态校准、以及资金...

羊小咩发货速度:真实用户体验

羊小咩作为一款受欢迎的男性护肤品牌,其发货速度一直是用户关注的重点。从订单处理到物流配送,每个环节都对整体速度有直接影响。在当前快节奏的生活中,用户对产品到手的时间要求日益紧迫,因此了解羊小咩的发货速...