商家套现行为的严重后果

资金套现,本质上是对经营活动真实性和商业逻辑的系统性扭曲。当商家试图通过虚构交易量或操作非经营性资金流来达到所谓的“套现”目的时,首先触及的便是公司内部财务系统的核心脆弱点。这并非简单的账目记错,而是一种跨越财务会计、内控管理和实体经济运行机制的结构性欺诈行为。其直接后果表现为账务的无法可信化。所有依赖这些数据的外部主体,包括银行、债权人、税务机构和战略投资者,都会立即面临巨大的信息不对称和信用风险。这会迅速触发内部的审计预警机制,一旦资金流的异常性质被识别,公司将无法通过任何正常的融资或经营周转来维系其表面的稳健性。这种内控的崩塌,预示着经营模式已进入高度戒备的危机阶段。

从法律和监管层面审视,套现行为的后果远超于行政处罚和罚金。这已经构成复杂的金融犯罪图谱,涉及到虚假陈述、集资欺诈乃至洗脱资金等一系列刑事责任。监管机构关注的焦点不在于资金的流向,而在于其所得资金是否缺乏合法的经济来源支撑,是否通过虚假交易手段掩盖了初始的非法所得。参与套现的人员,无论其在组织架构中的层级如何,都会承担相应的法律责任。这些法律责任不仅指向资金的追缴,更会延伸至对管理层尽职调查失职的追究,可能导致多名核心人员面临商业信誉的永久禁入,甚至承担刑事制裁。资金链路的每一个薄弱环节,都可能成为监管追溯的切入点。

更宏观地看,商家套现行为最难以弥补的损耗,是市场主体最宝贵的资产——公众和投资者的信任。金融市场的运行,是建立在“信息透明”和“可预知风险”基础上的共识。当一家企业通过操纵账目实现“套现”时,它所透出的不仅是财务失误,而是企业伦理和治理结构的系统性缺陷。市场参与者对于一家企业“数据真实性”的判断一旦崩塌,其品牌价值会遭遇毁灭性的打击。这使得公司未来无论进行何种维权或融资活动,都将面临天然的信任赤字。修复这份赤字,需要的不是一次成功的公关,而需要漫长的时间、彻底的制度重构,以及高层级的彻底洗白,这在实践中往往是一个遥不可及的奢望。

在组织管理和治理层面,套现行为的发生,揭示的根源问题是组织内部的权力寻租和治理机制的彻底失效。这种缺乏制衡和监管的财务操控,往往从内部开始,由具备一定权限但缺乏道德约束的员工或管理层发起。其后果已从单一的财务违规,上升为组织文化的溃败。一个允许规则被漠视、允许数据被捏造的环境,其内部人本信任基础已经瓦解。对于核心员工和董事会而言,这构成了极高的职业道德风险和潜在的共犯责任。治理的重建,必须从根源上修复内部控制制度,强化独立审计委员会的职权,确保权责划分的物理和制度隔离,否则,任何看似修补的表皮,最终都会在一次利益诉求的激发下,再次面临崩溃的风险。

相关文章

得物佳物分期真的能套现吗?

近年来,得物APP因其独特的鉴定服务体系和丰富的正品商品受到了广大消费者的青睐。其中,“佳物分期”作为一种购物方式,让不少消费者得以轻松购入心仪的商品。然而,关于“佳物分期能否套现”的疑问也逐渐浮现。...

分期乐额度:解锁你的财务潜力

## 分期乐额度开通:深挖你的财务匹配度 想要成功开通分期乐额度,仅仅是简单地提交申请就一定能获得批准吗?答案显然是否定的。分期乐额度并非一码到位的信用产品,而是结合了多种因素进行评估的综合性方案...

得物APP额度申请全攻略

得物APP作为一种新兴的潮流购物平台,其消费额度申请流程备受用户关注。与传统电商平台不同的是,得物更注重用户的信用评估体系,这包括但不限于个人信用、购买历史及社区行为等多维度考量。为了帮助用户更好地了...

频繁套现商家账户会遭风控吗?

商家在频繁进行套现操作时,其账户和交易行为会被平台或银行的风控系统持续监控。套现通常指通过虚构交易或异常操作将资金转移至个人账户,这类行为会触发平台的交易模式识别机制。当商家的交易频次、金额或资金流向...

京东白条额度如何安全提取

京东白条的底层逻辑并非现金借贷,而是基于真实交易场景的消费信贷工具。额度本质上是平台为优质用户预留的支付权限,其资金流向被严格限定于电商生态内的商品或服务结算。试图通过常规操作将额度直接转化为现金,不...

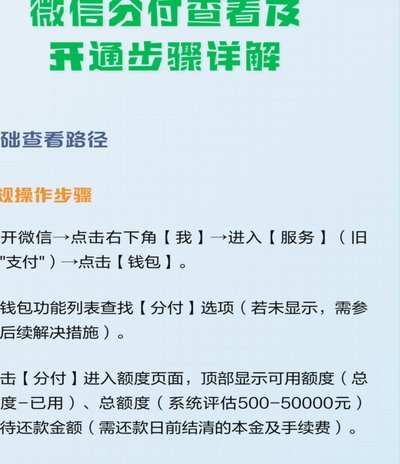

分付如何提现指南

关于“分付怎么提现”,首先需要明确的是,“分付”是蚂蚁金服旗下的一条支付方式,主要用于支付宝账户中的消费支付。它与传统的信用卡和花呗有所不同,是一种基于信用的消费分期服务,旨在为用户提供更灵活、便捷的...