花呗:重塑消费信贷的支付锚点

在数字消费浪潮初兴的背景下,传统的金融服务体系往往难以匹配快速、碎片化的日常购买行为。消费者和商家需要在支付环节中持续寻找一种灵活的资金补充机制,但这方面的需求之前主要被庞大而冗余的银行信用评估系统所掣肘。花呗的登场,其本质并非是提供了一项新的借贷工具,而是为这个信贷真空地带填补了一个极为高效、极其“轻量化”的支付锚点。它将信用价值从传统的房产抵押、薪资流水等厚重资产维度,解构并重新编码为一个基于用户交易记录和算法模型的数字衍生品。这种机制上的突破,标志着个人消费信贷真正实现了与电商及生活场景的原生深度融合,使得即时的购买冲动能够迅速且低摩擦地转化为可被预估的信用行为,改变了资金周转的时空概念。

其核心创新点在于“穿透式”的信用嵌入。过去,获取一次性消费信贷通常需要用户主动向银行发起复杂的申请流程,并等待多日审批结果;而花呗则将这道闸门彻底内化到了日常交易的支付节点。它不再是一个独立的金融服务入口,而是成为一种“准支付方式”,如同信用卡一般自然地参与到线上购物流程中,甚至在用户未意识到其信贷功能的情况下被消费。这种嵌入式设计极大地优化了决策路径,降低了用户的认知成本和时间成本,使得信用额度成为了一个日常的、默认可用的选项。它本质上构建了一个高频率的“微透支”模型,让每一次小额的商品购买,都被系统自动识别并纳入到了潜在的信贷循环考量之中。

从行为经济学的角度审视,花呗深刻改变了消费者的心理预期和支出习惯。在旧体系下,消费者往往将支付手段与实际可支配现金挂钩,形成了明显的“现金约束效应”。而通过信用媒介的引入,人们购买的焦点不再仅仅是眼前的商品本身,而是被一种持续扩张的、可以随时激活的“信用潜力”所吸引。这种模式使得消费行为的决策点从“我有没有钱买?”转变为“我的信贷上限能覆盖多少?”。这种心智模式的转移,不仅提升了交易的客单价和频率,更重要的是重构了消费群体对未来购买力的概念,让信用额度成为了与薪资水平并行的、重要的财务参照物。

最终,花呗所建立起来的体系化消费者行为模型,对整个中国数字金融生态系统产生了不可逆转的结构性影响。它迫使传统金融机构加速拥抱数字化和场景化的信贷发行模式,也推动了支付基础设施从单纯的资金清算层级升级为信用评级、风控算法输出中心。更深层次来看,这开启了一代新的“数据驱动”风险管理范式:用户的消费轨迹、购买偏好甚至日常浏览行为都被持续地采集和消化,成为构成个人信誉模型最重要的组成部分。它标志着未来金融服务的走向——从基于身份和资产的宏观风控,转变为基于超大规模行为数据的微观预测与实时评估,重塑了信用价值的衡量标准和经济流动的底层规则。

相关文章

花呗背后的消费游戏

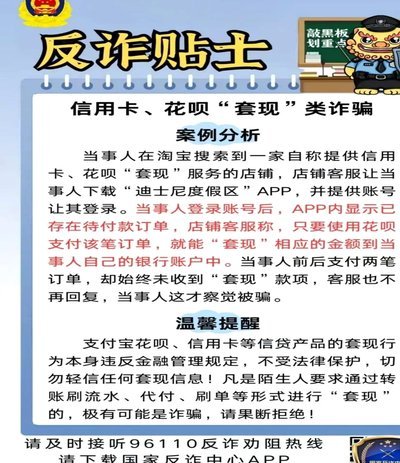

“套花呗”这个概念,在消费金融领域,远不止是简单的借钱花钱。它更像是一种对信用体系的实验,一种对用户行为的深度洞察,以及对传统金融模式的颠覆性挑战。最初,花呗的成功并非源于其利率,而是源于对“消费场景...

白条套现隐患多,合理借贷更安心

近期,关于白条是否可以套现的问题在互联网上引起了广泛关注。白条是蚂蚁金服推出的一种消费金融产品,主要用于购物消费、信用卡还款等场景,具有方便快捷的特点。然而,由于其较高的利率,一些用户开始寻求白条套现...

警惕24小时套现服务风险

在当今社会,人们对于金钱的需求日益增长,但有时传统的融资途径并不能迅速满足需求。因此,一些不正规的套现服务应运而生,其中一些平台甚至承诺提供24小时全天候的咨询服务。然而,面对这类服务,消费者必须保持...

便荔卡包套现:安全可靠吗?

“便荔卡包套现”作为一种新兴的金融服务模式,近年来在市场上传播开来,其安全性和平台可靠性成为了许多潜在用户的首要关注点。简单理解,便荔卡包套现指的是金融科技公司或平台,利用其自身的资金池,代理贷款给用...

分期乐:风险与机遇并存的信用消费平台

分期乐的商业模式,本质上是信用消费的放大器。它抓住用户对于“快速消费、随心所欲”的心理需求,通过与电商平台的合作,将商品价格切片,用户选择分期付款。这种模式的成功,在于它巧妙地绕开了传统金融机构对信用...

花呗分期付款怎么套现

近期,关于花呗分期付款的讨论日益增多,其中不乏如何“套现”的话题。需要明确的是,“套现”行为本质上是规避信贷协议的行为,不仅违反了用户与金融机构之间的合约,还可能触犯法律。因此,在讨论这类问题时,我们...