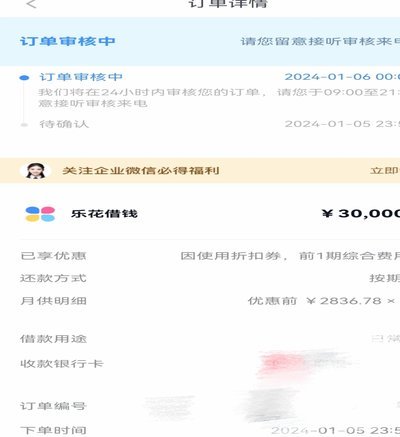

得物1000额度能提现吗

绝大多数平台推广的“额度”,从本质逻辑上讲,根本不具备可以直接提现的属性。深入理解这一点,需要跳脱出用户单纯将平台优惠视为“存款”的认知误区。得物这类潮流电商提供的1千元额度,其设计目标和约束机制,从一开始就将其定位为限定消费场景的虚拟凭证,而非可流通的法定货币或内部余额。平台方的营收模型建立在交易链路的完整性和不可逆性之上,将此类额度设计为“立减券”或“品类券”,强制其只能用于减免特定商品的支付成本。试图绕过这一核心机制,将其货币化提取,在系统规则和法律框架下都是不可能实现的。这不仅是平台的技术限制,更是基于商业金融逻辑的严格保护,旨在引导用户完成实际的交易行为,维持平台的生态循环。

探讨得物这类交易性额度如何运作,核心在于理解“绑定消费链路”的概念。所谓的“使用额度”,其激活和生效过程是与具体的商品SKU和支付行为强绑定的。当用户成功发起一笔交易,系统才会根据规则判定该优惠额度是否符合本次消费的限定条件,并将其实时扣减,实现交易成本的降低。一旦交易链路断裂,或者优惠额度超过了其规定的使用范围(例如只能用于某一品类的首单),那么这部分未使用的额度就无法通过任何外部途径进行转换或回补。它的价值只能通过满足规则的“匹配消费”状态来释放,从技术架构上看,这比银行账户余额更像是一张高度定向的电子优惠券,缺乏独立变现的接口。

从平台经济学的角度看,限制额度提现,是平台进行用户行为激励和沉淀资金流的关键手段。如果允许用户将推广额度提现,将彻底破坏平台的营收预期和资金循环链条。一旦虚拟信用额度可以随意提现,其作为营销工具的效力将瞬间瓦解,并可能引发平台巨大的现金流回撤风险。因此,平台的规则设计,必然会将其限制为促进用户“完成一次购买决策”的工具,而不是单纯的“现金补贴”。专业的用户应将这1千元理解为一次性、不可分割的、指向特定品类的消费降维打击,将其视为获取商品购买力的筹码,而不是可变现的资产。

因此,对于拥有得物1千元额度用户,最高效的策略绝不是纠结于提现的可能性,而是构建一套最大化利用该额度价值的购买路径。首先要做的,是彻底阅读优惠券的使用说明,精确掌握其适用品类、是否有消费门槛,以及是否需要与平台其他活动叠加使用。其次,应将该额度视作降低用户心智购买成本的资源,将原本的购物预算进行“额度化分配”。只有将其锁定在一个能够迅速形成交易动作的消费场景中,让它高效地减少最终支付的资金压力,才能实现其最大的商业价值,避免任何形式的空转和浪费。

相关文章

分期乐139元取消指南

分期乐是一款深受年轻人喜爱的分期购物平台,为用户提供便利的同时,也带来了一些使用上的疑问,特别是针对特定服务如何取消的问题。近期,关于“139元怎么取消”的问题在网络上引发了讨论,这实际上是指用户在使...

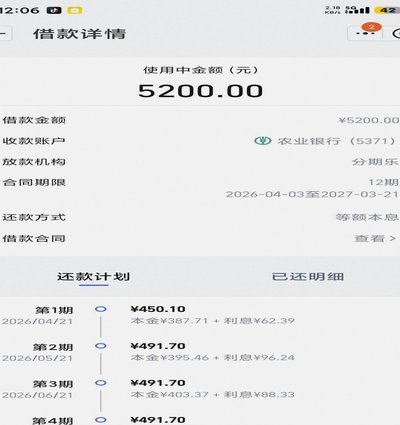

分期乐额度借不出来原因探析

面对“分期乐的额度借不出来”的情况,不少用户可能会感到困惑和焦急。事实上,这一问题可能由多种因素造成,涉及用户的信用状况、平台审核机制以及外部环境等多个层面。 首先,用户自身的信用评分是决定能否成...

分期乐额度怎么查?在哪里能看到?

分期乐额度查询的途径并非单一,而是一个需要根据用户身份和平台交互方式进行细致辨析的过程。核心在于理解分期乐(原PayLater)的业务模式及其运营体系。它既是蚂蚁集团旗下的一款消费金融产品,也依赖于其...

羊小咩:童趣手作,环保匠心

羊小咩商家,这个名字听起来就充满了童趣和亲切感。它是一家以手工艺品和创意家居产品为主打的线上店铺,在琳琅满目的电商市场中独树一帜。其核心竞争力在于产品的独特性和设计感——每一件商品都如同精雕细琢的艺术...

警惕24小时套现服务风险

在当今社会,人们对于金钱的需求日益增长,但有时传统的融资途径并不能迅速满足需求。因此,一些不正规的套现服务应运而生,其中一些平台甚至承诺提供24小时全天候的咨询服务。然而,面对这类服务,消费者必须保持...

分期乐“套路”:理性消费的妙用

“分期乐消费额度能套吗?”这个问题,看似简单,实则蕴含着复杂的消费金融逻辑和个人信用风险评估。简单直白地回答“能”或“不能”都过于粗糙。实际上,分期乐消费额度的“套”并非指借贷本身,而是指合理利用额度...