消费金融:现有额度的变现逻辑

消费金融产品的设计逻辑始终围绕用户行为的边际效用展开,"拿去花取现有额度"的模式本质上是对信用资源的再配置。这种机制通过降低用户获取资金的门槛,将原本沉淀在账户中的额度转化为可支配的流动性,但其背后隐藏着复杂的资金流转链条。平台通过算法模型持续评估用户信用画像,将额度释放与还款能力、消费频次等变量动态绑定,这种动态平衡既保障了资金安全,也塑造了用户持续使用产品的依赖性。

从行为经济学视角观察,该模式精准捕捉了消费者"即时满足"的心理倾向。当用户面对现有额度时,潜意识会将其视为无需额外成本的资源,这种认知偏差导致消费决策偏离理性判断。平台通过界面设计强化这种心理暗示,例如将额度余额以醒目的数字展示,配合"立即使用"的快捷入口,形成从认知到行动的闭环。这种设计策略本质上是将金融工具转化为消费冲动的催化剂。

额度使用的深层逻辑涉及资金的时间价值再分配。用户在使用现有额度时,实际上是在将未来的偿债压力转化为当下的消费满足。这种时间错配可能产生双重效应:一方面通过提前释放消费潜力刺激经济活力,另一方面若缺乏有效资金规划,可能加剧个人财务的脆弱性。平台在此过程中扮演着风险定价者的角色,通过差异化利率和分期方案,将不同风险偏好的用户分层管理。

技术迭代正在重塑额度管理的边界。区块链技术的应用使得额度流转具备可追溯性,智能合约则能实现资金使用的条件化控制。这些创新不仅提升了风控能力,更催生了新型的信用衍生品。当额度从单一的借贷工具进化为可拆分、可交易的数字资产时,其经济价值将突破传统金融体系的限制,形成全新的价值交换网络。这种变革正在重构消费金融的底层逻辑,也将深刻影响用户对信用资源的认知方式。

相关文章

花呗背后的消费游戏

“套花呗”这个概念,在消费金融领域,远不止是简单的借钱花钱。它更像是一种对信用体系的实验,一种对用户行为的深度洞察,以及对传统金融模式的颠覆性挑战。最初,花呗的成功并非源于其利率,而是源于对“消费场景...

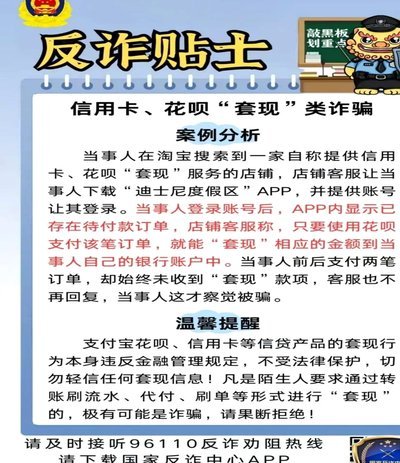

白条套现隐患多,合理借贷更安心

近期,关于白条是否可以套现的问题在互联网上引起了广泛关注。白条是蚂蚁金服推出的一种消费金融产品,主要用于购物消费、信用卡还款等场景,具有方便快捷的特点。然而,由于其较高的利率,一些用户开始寻求白条套现...

分期乐套购物额度靠谱吗?

近年来,随着分期付款消费模式的普及,一些用户开始尝试通过第三方平台套取购物额度。针对“分期乐套购物额度真的假的”这一话题,可以从以下几个角度进行分析。 首先,从技术角度看,很多金融借贷平台本身允许...

美团额度提现全攻略

美团平台作为一个生活服务的超级入口,为用户提供了丰富的餐饮、酒店预订以及票务等多种服务。为了提升用户体验和支付便捷性,美团引入了“可用额度”这一概念,允许用户在特定条件下预支资金进行消费,但这并不意味...

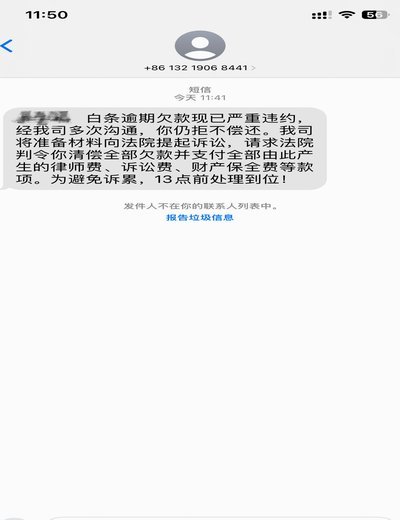

白条提现通知方式大盘点

白条作为一种信用支付工具,在现代消费中扮演着越来越重要的角色。然而,关于白条的使用细节,很多人仍存在疑问,尤其是对“白条提现会发短信吗”这一问题的关注度颇高。 在实际操作中,白条提现是否会发送短信...

分期乐“套路”:理性消费的妙用

“分期乐消费额度能套吗?”这个问题,看似简单,实则蕴含着复杂的消费金融逻辑和个人信用风险评估。简单直白地回答“能”或“不能”都过于粗糙。实际上,分期乐消费额度的“套”并非指借贷本身,而是指合理利用额度...