花呗秒返:新消费新变局

花呗秒返平台的出现重构了消费金融场景中的资金流动逻辑,其核心价值在于将信用支付与即时回款机制进行耦合。通过大数据风控模型对用户信用画像的实时解析,平台能够在交易完成瞬间触发返现流程,这种零时差的资金周转模式显著降低了消费者的决策门槛。但这种机制本质上是将信用额度转化为短期流动性工具,使用户在未实际支出资金的情况下获得商品使用权,这种新型消费形态正在重塑传统零售的交易结构。

从商业生态视角观察,秒返模式创造了独特的价值交换链条。平台通过聚合海量用户行为数据,构建出动态的信用评估体系,使商家能够突破传统分期付款的风控瓶颈。这种数据驱动的授信方式不仅提升了交易转化率,更催生了精准营销的新维度——平台可基于用户的实时消费倾向调整返现比例,形成消费行为与资金回馈的正向循环。但这种数据依赖性也使系统面临算法偏见和信息茧房的潜在风险。

在用户体验层面,秒返机制重构了消费决策的心理账户模型。消费者在获得即时资金返还的刺激下,往往产生"零成本消费"的认知偏差,这种心理效应可能诱发过度消费倾向。平台通过设置返现门槛和梯度规则,实质上是在引导用户形成特定的消费节奏,这种隐性控制需要在商业伦理框架内谨慎平衡。同时,资金回流速度的提升也对平台的流动性管理提出更高要求。

监管层面的挑战正随着模式的扩张逐渐显现。秒返机制涉及的信用评估、资金划转、用户行为引导等环节,均触及金融监管的核心领域。如何界定平台在消费金融链条中的责任边界,如何防范资金池风险,如何确保算法透明性,成为监管机构需要破解的难题。这种创新模式与现有金融监管框架的适配性,将直接影响其可持续发展路径。

技术架构的演进正在为秒返平台注入新的可能性。区块链技术的引入可提升交易数据的不可篡改性,人工智能算法的迭代优化使信用评估更趋精准,而分布式账本技术则可能重构资金流转的底层逻辑。这些技术革新不仅增强平台的运营效率,更可能催生出去中心化的新型消费金融生态,使秒返模式突破当前平台经济的局限性。

相关文章

便荔卡包:小众文化的归属地

便荔卡包,并非一个简单的社交媒体平台,而是一种高度精细化的数字文化生态。要理解其“是那个平台”的意义,首先要跳脱出对传统社交媒体的固有认知。它没有宏大的用户基数,也没有耀眼的流量明星,反而通过对特定细...

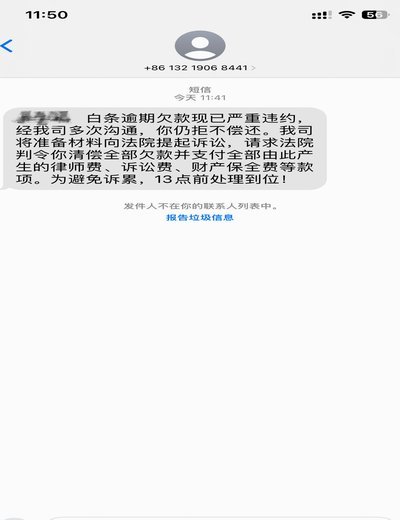

白条套现隐患多,合理借贷更安心

近期,关于白条是否可以套现的问题在互联网上引起了广泛关注。白条是蚂蚁金服推出的一种消费金融产品,主要用于购物消费、信用卡还款等场景,具有方便快捷的特点。然而,由于其较高的利率,一些用户开始寻求白条套现...

分期乐的变现之道

分期乐的变现,并非简单地将产品打折出售,而是一场关于信任、价值和长期关系的精心构建。其核心在于重新定义了“支付方式”,将“付款”转化为“投资”。传统电商模式下,用户购买往往是“付出资金,获得商品”,而...

白条提现通知方式大盘点

白条作为一种信用支付工具,在现代消费中扮演着越来越重要的角色。然而,关于白条的使用细节,很多人仍存在疑问,尤其是对“白条提现会发短信吗”这一问题的关注度颇高。 在实际操作中,白条提现是否会发送短信...

分期花呗正规吗?用户需知

花呗作为支付宝体系内的信用支付工具,其运营主体为蚂蚁集团旗下的蚂蚁消费金融公司。该机构持有中国人民银行颁发的金融牌照,业务范围涵盖消费贷款、分期付款等金融服务,符合国家对互联网金融平台的监管要求。平台...

花呗转现:真假平台如何辨别?

花呗转现平台的核心逻辑建立在支付宝生态的接口调用与资金流转路径上。这类平台通过技术手段将用户花呗额度转化为可提现的现金,其本质是利用支付系统内部数据接口实现账户间资金转移。但需注意,此类操作往往涉及复...