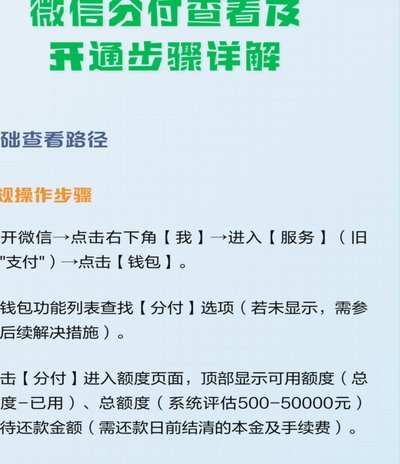

分付取现的创新模式解析

分付取现,本质上是一种商业模式的创新,它并非简单的资金流动,而是在风险、信任和信息不对称的复杂环境中,构建了一种新的价值交换关系。传统的赊销模式,依赖于卖方对买方信用状况的判断,以及买方对卖方履行支付义务的信心。这种模式存在着双方信用风险都较高,且交易周期较长的固有问题。分付取现则将风险分散,由多个付款方共同承担,并由取现方(通常是服务提供商或商品供应商)在特定节点进行资金回笼。这种模式的核心在于“分担”和“取回”,其效率和安全性建立在建立起一系列信任机制之上,例如第三方担保、绩效考核、预付款扣款等。尤其在B2B领域,分付取现的应用频率越来越高,因为它直接解决了企业融资难、交易风险高等问题,加速了交易的流通,也为企业提供了更灵活的资金管理方式。

实际上,分付取现的方法并非单一的,而是根据行业特点、交易规模、双方信用状况等因素综合考量后制定的。常见的形式包括“预付款扣款”模式,即交易成立时,取现方根据合同约定从买方的账户中扣除一定比例作为预付款,后续根据产品质量、服务完成情况、项目进展等标准进行分期付款。这种模式简单直接,易于操作,但对取现方的审核和评估要求高。另一个常见形式是“分期支付+绩效考核”模式,即买方按照合同约定支付一定金额,但同时取现方有权根据产品的质量、服务的标准、项目的进度等指标进行扣款或增付,这种模式可以有效降低取现方的风险,也激励取现方提供优质的产品和服务。更复杂的模式则会引入第三方担保机构,或者采用区块链等技术,构建更加透明、高效的支付体系。

值得注意的是,分付取现的成功,依赖于信息对称和有效的风险管理。双方需要建立清晰的合同条款,明确各自的权利和义务,避免产生不必要的争议。取现方在审核买方信用时,不仅要关注买方的财务状况,更要注重其行业地位、市场口碑、以及过往的交易记录。买方在选择取现方时,也应充分了解其资质、信誉,以及提供的产品或服务质量。同时,双方需要建立有效的沟通机制,及时解决可能出现的疑问和问题,避免误解和冲突。一个健全的风险管理体系,包括信用评估、绩效考核、第三方担保、合同纠纷解决机制等,是分付取现模式成功的关键。

目前,随着金融科技的发展,分付取现模式也变得更加智能化和高效化。例如,利用大数据分析技术,可以对买方的信用风险进行精准评估;利用区块链技术,可以实现支付信息的实时透明化,降低欺诈风险;利用人工智能技术,可以自动审核合同条款,提高效率。 未来,分付取现模式将更加普及,并与金融科技深度融合,构建一个更加安全、高效、便捷的交易生态系统。这种模式不仅仅是一种资金结算方式,更是一种商业模式的创新,它正在深刻地改变着传统的贸易方式,推动着经济的转型升级。

相关文章

分付如何提现指南

关于“分付怎么提现”,首先需要明确的是,“分付”是蚂蚁金服旗下的一条支付方式,主要用于支付宝账户中的消费支付。它与传统的信用卡和花呗有所不同,是一种基于信用的消费分期服务,旨在为用户提供更灵活、便捷的...

如何提高得物分期额度

得物上的佳物分期,不仅仅是一次简单的消费金融,它更像是一个信用体系的试金石。提升佳物分期额度,关键在于得物平台对你的风险评估和对你的消费行为的理解。简单而言,得物通过对你的交易记录、身份信息、以及活跃...

如何申请信用卡临时额度

羊小咩想要获得临时额度,首先要明确的是,“羊小咩”可能指代的是支付宝中的余额宝或者是在某些语境下对某种金融产品的昵称。不过,在讨论如何获取临时额度时,更常见的情景是指信用卡用户。因此,本文将从信用卡用...

羊小咩的借款困境与对策

“羊小咩怎么借钱出来”这个问题,看似简单,实则蕴含着复杂的金融困境和人情关系。我们不能简单地将其视为一个“借钱”的方案,而应该将其理解为羊小咩面临的信用风险和现金流短缺的体现。羊小咩的困境,很大程度上...

中国工程教育:一场变革与升级

中国工程教育的跨越式发展,并非单纯的扩招与数量堆砌,而是一场深刻的变革,它指向的是一种以“创新人才培养”为核心,强调“工程思维”与“实践能力”的体系重塑。过去,中国工程教育模式以经验积累和技能训练为主...

去哪儿的拿去花能套吗?

近期,有关“去哪儿的拿去花能套吗?”的话题在社交媒体上引起了广泛关注。首先,需要明确的是,“拿去花”是去哪儿旅行网推出的一种信用支付产品,旨在为用户提供更加灵活便捷的支付方式。它并不是一种信用卡或者贷...