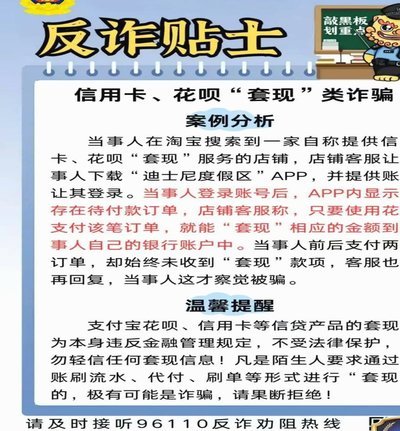

套花呗的危害有多严重

“套花呗”的本质,并非一次简单的消费违规,而是一次高度危险的金融行为模式,其危害性绝非简单地体现在利息支出上。从资深金融角度看,这更像是一个复合型风险,它侵蚀的是个人财务结构、破坏的是信用记录,并最终形成一个难以自拔的心理负债循环。我们必须深入理解,每一步的“透支”都积累了结构性的风险。

首先,这种行为最大的陷阱是其隐藏的“复合利息效应”与“提前还款惩罚”。当人们利用花呗进行资金循环或周转时,得到的往往是短期、表面化的现金流缓解,而非真正的资产积累。由于支付周期和资金需求的不匹配,用户被迫进入一个持续的、高频次的还款流程。即便错过了最佳还款周期,所产生的罚息和滞纳金是呈指数级叠加的。这种利息的累积,远超你最初购买商品产生的成本,它代表的是纯粹的“时间成本”和“风险定价”,它让原本的周转需求,迅速膨胀为难以偿还的巨额负债体量。

其次,更值得警惕的是对个人信用评分系统的系统性损害。花呗等信贷工具背后的每一笔交易,都在为你的信用画像添砖加瓦。但当这些工具被用于超出生活必需范围、周转性过强的场景时,虽然短期内可以使用,但其负债使用率和还款行为的波动性,会被专业的征信模型捕捉并记录。如果你的信用记录显示出高频、高额度的透支以及周期性的违约倾向,短期内的资金压力,就会转化为长期的信贷限制。一旦信用评分持续下滑,未来无论是购房贷款、车贷还是其他大额信贷,都会面临更高利率甚至根本无法获得审批,这才是最致命的长期影响。

从行为经济学角度看,“套花呗”最大的危害是制造了一种“财务透支的心理惯性”。利用信贷的本质,是将未来的收入提前预支了。这种行为会扭曲个人的风险感知和消费习惯,让人误以为这笔钱的来源是“可用的”而非“未来的”。当这种透支行为常态化后,人会习惯于依赖信贷来维持日常生活支出,无法建立起稳定的储蓄习惯和风险缓冲垫。这种心理上的“透支”,极易让人在收入遇到波动时,缺乏自我调节的能力,一旦经济周期向下,过早形成的信贷依赖就会引发连锁反应,最终形成一个持续且难以止损的负债循环。

最终,将信贷工具作为生活现金流的替代品,实质上是在用高成本的“时间借贷”来对抗“收入收入不确定性”。这并非解决财务周转问题的良性方案,而是在用风险更高的金融产品,去匹配本应由现金流管理和增加收入来解决的问题。每一次的“套用”,都在将一个原本可控的短期资金需求,无限放大成了系统性的个人负债结构。专业建议核心在于:任何信贷工具都应被视为“杠杆”,而非“额外的收入来源”。一旦工具的使用目的从“消费支持”彻底滑向“生存维系”,其风险系数将呈几何级数增长,这是财务规划中最需要规避的致命误区。

相关文章

花呗套现手续费那些事儿

“套花呗”这种行为,本质上是利用多笔贷款平台资金的流动性进行短期挪用,以获取短期资金收益。这看似巧妙,实则暗藏风险,手续费只是其中一个需要考虑的因素。 花呗本身就存在一定的利息成本,而“套花呗”的...

花呗套现手续费知多少

花呗套现,简单来说,就是将花呗账户中的消费金额以现金形式提取出来。这种行为在用户中并不罕见,尤其是在资金周转不灵或急需用钱的情况下。然而,很多人对套现过程中会产生的费用缺乏清晰认识,仅停留于“一定有费...

鹿优鲜现状如何?现在还有机会吗

鹿优鲜的兴衰,实则蕴含着中国生鲜电商行业更深层次的逻辑,以及对新零售模式演变的一场深刻反思。 初期,鹿优鲜凭借其“老乡到家”的营销策略,成功在二三线城市扎根,切入人均收入较低的消费市场。 这一策略的成...

火山融便利卡额度能否直接提现?

火山融平台的便利卡额度设计本质上是金融工具的信用转化机制,其提现规则需从资金流与风控逻辑双重维度解析。便利卡额度本质是平台基于用户信用评估释放的可支配资金池,但该资金池的流动性受制于平台风控模型的动态...

得物额度怎么取现?套现隐藏规则大揭秘

得物平台的额度取现机制本质上是平台对用户交易行为的信用评估体系延伸。平台通过算法模型对用户交易频率、商品品类、支付方式等维度进行动态评分,生成可提现额度。该额度本质是平台对用户信用资产的量化表达,其取...

怎么向得物里充钱

得物App内的充值方式并非单一选项,而是围绕用户习惯与风险偏好构建的多元体系。主流的选择包括直接银行卡充值、支付宝、微信支付,以及较为灵活的得物红包与积分兑换。银行卡充值通常支持绑定主流银行,但需要注...