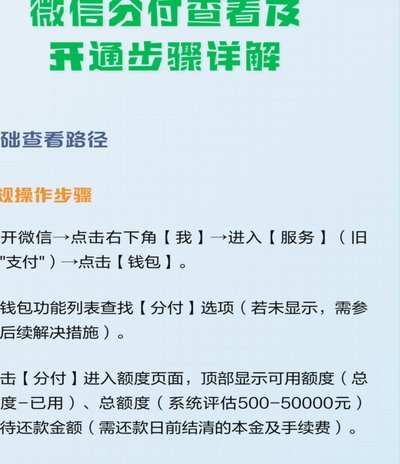

携程“拿花”藏在哪?

寻找“拿去花”的过程,本质上是在携程庞杂的旅行生态中挖掘隐藏的金融入口。许多用户在App首页琳琅满目的酒店、机票、门票信息中迷失,容易忽略这个深藏于个人资产管理模块的功能。要准确定位它,首先需要进入“我的”页面,重点巡检“钱包”或“信用服务”相关的二级菜单。这种设计并非为了刻意遮掩,而是为了维持主界面的纯粹性,将金融工具从单纯的支付手段,转化为一种与个人出行资产紧密耦合的信用管理能力,使得寻找过程更像是在挖掘一项隐藏的出行福利。

除了在个人中心的主动搜索,更具效率的入口往往出现在交易触发的临界点。这种“场景化呈现”是携程产品逻辑的核心精髓。当用户完成酒店预订或机票选座,进入最后的“确认订单”与“支付结算”环节时,系统会根据用户的信用画像进行实时匹配。此时,在支付方式的选择列表页中,如果用户具备使用权限,“拿去花”会作为一种灵活的支付选项被高亮显示。这种“不找自现”的逻辑,降低了用户在非消费场景下对金融产品的认知负担,让信用工具在用户最需要流动性的时刻精准介入。

这种设计策略体现了移动互联网从“搜索逻辑”向“推荐逻辑”的范式转移。开发者深知,过度频繁地在首页推送金融入口会破坏旅行预订的沉浸感,甚至引发用户的抵触情绪。因此,将“拿去花”嵌入在支付链路的下游,是一种极高明的用户体验平衡术。它把原本属于“寻找”的压力,转化为了“决策”时的选择权。对于资深旅行者而言,理解这一路径的隐蔽性,实际上是掌握了一种利用信用杠杆优化旅行预算的进阶技巧,这种从被动寻找向主动捕捉转换的过程,本身就是消费升级的体现。

掌握了入口之后,更核心的课题在于理解其背后的信用逻辑与财务边界。在使用“拿去花”进行差旅消费时,不应仅将其视作一种简单的分期工具,而应将其视为一种旅游现金流的调节器。它不仅存在于“我的”页面,更存在于每一次行程预算的动态平衡中。然而,这种便捷性伴随着对信用额度管理的严苛要求。在浏览支付页面寻找该功能时,务必关注额度变动与还款周期,避免在享受旅行便利的同时,让金融工具过度介入日常财务规划。这种对工具的审慎驾驭,才是深度利用携程生态的专业态度。

相关文章

分期乐如何取现

分期乐,这个看似便捷的消费分期服务,让不少用户得以提前享受商品,却也带来了关于资金流动的诸多疑问。最常见的问题之一便是“分期乐取现怎么取”,这个问题并非简单的提现操作,而涉及了分期乐账户的资金状态、平...

如何巧妙运用“诚意赊”提高竞争力

掌握“诚意赊”的精髓,绝非简单的资金周转技巧,而是一套基于深刻供应链理解的资本运营模型。企业若能从工具的使用者视角跃升至价值创造者的高度,才能真正将信用额度转化为核心的竞争优势。我们必须视“诚意赊”为...

白条套现比例揭秘

“白条套出来一般要多少点”这个问题,看似简单,实则蕴含着金融、信用、以及风险管理的全方位考量。它并非一个固定的数值,而是根据多种因素动态调整的结果,其核心在于评估借款人自身偿还能力及潜在的风险敞口。单...

分付如何提现指南

关于“分付怎么提现”,首先需要明确的是,“分付”是蚂蚁金服旗下的一条支付方式,主要用于支付宝账户中的消费支付。它与传统的信用卡和花呗有所不同,是一种基于信用的消费分期服务,旨在为用户提供更灵活、便捷的...

羊小咩回收指南

羊小咩,这个名称听起来充满童趣和活力,似乎是一个虚拟角色或品牌的名字。从回收的角度来看,“羊小咩怎么回收”可能指的是如何处理与“羊小咩”相关的产品或材料以减少环境影响。这里我们可以假设“羊小咩”代表一...

优选提现指南:5500可取回吗

优选平台作为一种流行的电子商务模式,近年来吸引了众多消费者和商家的关注。当用户在一个平台上积累了一定的余额后,关于能否提现的问题成为了热门话题之一。以5500元为例,在讨论是否可以提现时,首先要明确的...