得物App支付方式有哪些

得物App作为一个专注于时尚潮流商品的电商平台,支付方式的选择直接影响消费者的购物体验。目前,得物App支持多种支付方式进行交易,其中包括但不限于微信支付、支付宝和银联在线支付。此外,为了给会员提供更...

花呗天猫秒套平台靠谱吗

在互联网经济的大潮中,各种金融创新产品层出不穷,花呗作为一种便捷的消费信贷工具,受到了消费者的广泛欢迎。然而,随之而来的是各种打着“花呗天猫秒套”旗号的平台,声称能够帮助用户快速获取花呗额度,甚至无需...

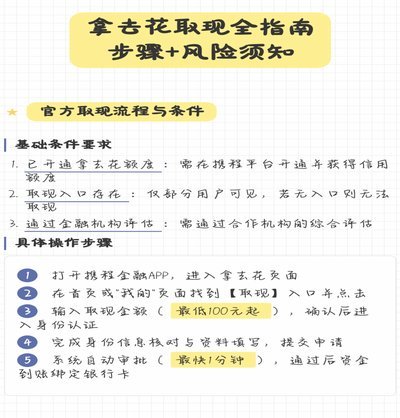

“拿去花”:品牌营销在哪个平台?

这个查询本身,从内容策略角度审视,并非一个寻求地理坐标的纯粹信息检索,而是一个指向品牌生态位和流量归属的关键信号。要判定“拿去花”究竟是哪个平台,首先必须解构其背后的商业逻辑:它指向的不是一个物理地址...

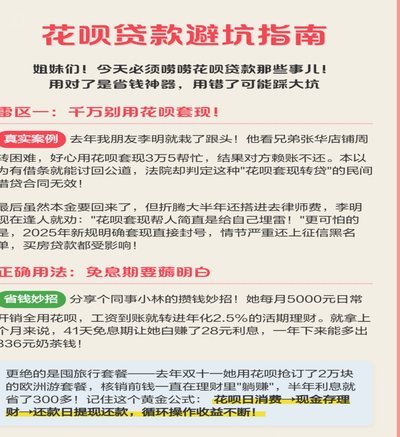

花呗额度变现的风险与挑战

花呗作为阿里巴巴生态内的信用支付工具,其设计初衷是为用户提供"先享后付"的消费体验。但部分用户通过第三方平台将花呗额度转化为现金的行为,本质上是绕过平台风控体系的金融操作。这种行为往往借助支付宝账户的...

24小时节点:洞察与互动

在信息爆炸的时代,24小时节点分享已经成为一种高效的传播方式。它以全天候的节奏为用户提供了及时、全面的信息更新,不仅限于新闻、社交动态,还包括市场分析、技术进展等专业领域的内容。这种形式打破了传统媒体...

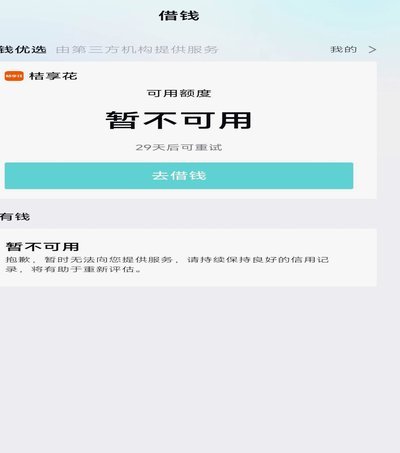

白条额度获取的几种方式

白条作为消费金融产品的核心载体,其额度体系本质上是基于用户信用画像的动态分配机制。当用户通过高频消费、分期付款等行为触发系统风控阈值时,平台会通过算法模型对用户行为轨迹进行实时评估。这种评估不仅包含交...

小额套现行为引发关注:商家如何规避支付监管陷阱?

支付监管的灰色地带正在被技术手段精准切割。当某商家通过虚构交易套取2000元资金时,其行为已触及支付闭环的底层逻辑——平台通过资金流、物流、信息流的三重校验构建交易真实性。这套系统在2023年已升级至...

得物额度提现:风险与真相

得物额度在本质上是一种闭环的消费金融工具,其设计的初衷是通过信用背书提升用户的购物体验,而非提供现金流支持。这种虚拟额度与银行贷款有着根本的区别:前者是基于平台生态的专项消费额度,资金流向被严格限制在...

万千网贷平台:如何安全、审慎地选择你的资金港湾?

在当今数字化金融浪潮中,网贷平台app犹如雨后春笋般涌现。据统计,市场上活跃着超过100个知名及非知名的借贷应用,它们通过不同的策略和手段争夺用户市场。这类APP的繁荣不仅反映了现代人对于便捷贷款方式...

花呗合法安全?揭秘真相

花呗作为蚂蚁集团旗下的消费信贷产品,其合法性问题长期以来引发争议,核心在于其本质属性的认定。从法律层面观察,花呗并非传统意义上的“贷款”,而是“消费分期”或“信用消费”。其背后运作的是基于用户消费记录...