便利卡提现:稳吗?

便利卡的普及,确实为我们的日常生活带来了极大的便利。无论是线上购物、线下消费,还是转账支付,便利卡都扮演着不可替代的角色。然而,在使用便利卡的过程中,尤其是涉及提现环节,许多用户开始关注一个问题:便利...

得物1000额度能提现吗

绝大多数平台推广的“额度”,从本质逻辑上讲,根本不具备可以直接提现的属性。深入理解这一点,需要跳脱出用户单纯将平台优惠视为“存款”的认知误区。得物这类潮流电商提供的1千元额度,其设计目标和约束机制,从...

花呗如何获取家人电话?

花呗,这个依托支付宝平台的信用支付工具,在用户日常消费中扮演着越来越重要的角色。当涉及到家人账户安全与隐私保护时,不少人可能会疑惑,为何花呗会知晓家人的电话号码?实际上,这一问题涉及到了多方面的考量和...

套花呗背后的消费与信用博弈

随着数字化经济的迅猛发展,各类互联网金融产品不断涌现并迅速普及。2021年,在众多消费信贷工具中,花呗凭借其便捷性和普惠性成为大众日常支付的重要选择之一。然而,“套花呗”这一行为也引发了广泛的讨论和关...

花呗正规吗?投诉方法全解析

花呗作为一个消费信贷产品,其合法性和监管地位并非人们常想的“完全自由”。它依托于支付宝平台运营,受到国家金融监管政策的影响。从本质上讲,花呗属于一种非银行支付机构的小额贷款业务,受《网络借贷信息中介管...

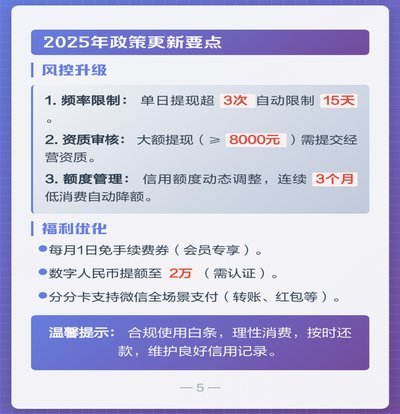

京东白条提现攻略:简单实用

京东白条作为京东金融体系中的信用支付工具,其核心功能在于为用户提供先享后付的消费体验。从技术架构看,白条账户与京东金融的风控系统深度绑定,通过用户信用评估模型实现资金流转。值得注意的是,白条的提现功能...

私人药店的现金陷阱

从金融犯罪和业务风控的角度剖析“私人药店套现”这一议题,核心焦点并非是寻找单一的漏洞,而是观察现金流管理中的系统性弱点。任何涉及大量现金交易、且业务流程高度依赖线下实体服务的场所,理论上都具备一定程度...

分期乐额度无法提现?这几种间接变现方法你得知道

随着金融科技的快速发展,越来越多的年轻人选择使用分期乐这样的消费金融服务平台来满足自己的消费需求。然而,在享受便捷的同时,有些用户可能会对如何将分期乐额度转换为现金感到困惑。实际上,虽然分期乐主要以提...

花呗:重塑消费信贷的支付锚点

在数字消费浪潮初兴的背景下,传统的金融服务体系往往难以匹配快速、碎片化的日常购买行为。消费者和商家需要在支付环节中持续寻找一种灵活的资金补充机制,但这方面的需求之前主要被庞大而冗余的银行信用评估系统所...

羊小咩取现额度无法提现的深层原因

任何金融额度无法顺利提现,绝非单一的程序错误或简单的账户冻结。从深层技术架构和风险控制(风控)机制的角度审视,系统阻止“羊小咩取现额度”提现的行为,本质上是一系列高度复杂的安全拦截、合规校验以及资金流...